こんな疑問に答えます。

この記事を読むと分かる事

- 土地の評価額とは何かが分かります

- 土地の評価額の調べ方が分かります

土地の評価額って?

土地を相続したら、その評価額が知りたいと思いますよね。

土地の評価額を知りたい理由は、大きく分けると次の2つかと思います。

- 相続税を計算するための土地の評価額が知りたい

- 相続した土地が実際にいくらになるのか知りたい

相続税を計算するための土地の評価額が知りたい

相続税を計算するためには、遺産が全部でいくらあるのか知る必要があります。土地には値札がついていませんので、いくらの土地を相続したのか知る必要がありますね。

相続した土地が実際にいくらになるのか知りたい

遺産を相続人の間で平等に分けるためには、相続した土地が実際にいくらぐらいの価値があるのかを知らなければ、難しいですよね。それで相続した土地の価格を知る必要があります。

どちらの場合も、調べるのは土地の評価「額」ですが、実は全く別の価格です。評価の方法も、評価した額も異なります。

それで、

- 記事の前半では、相続税を計算する時の土地の評価額の調べ方

- 記事の後半では、土地が実際にいくらになるのかという意味の価格の調べ方

と言う感じに分けて解説します。

相続税を計算する時に土地を評価する方法は?

相続税を計算する時の土地の評価方法は、次の2つです。

- 路線価方式

- 倍率方式

それぞれの評価の方法について解説していきます。

① 路線価方式

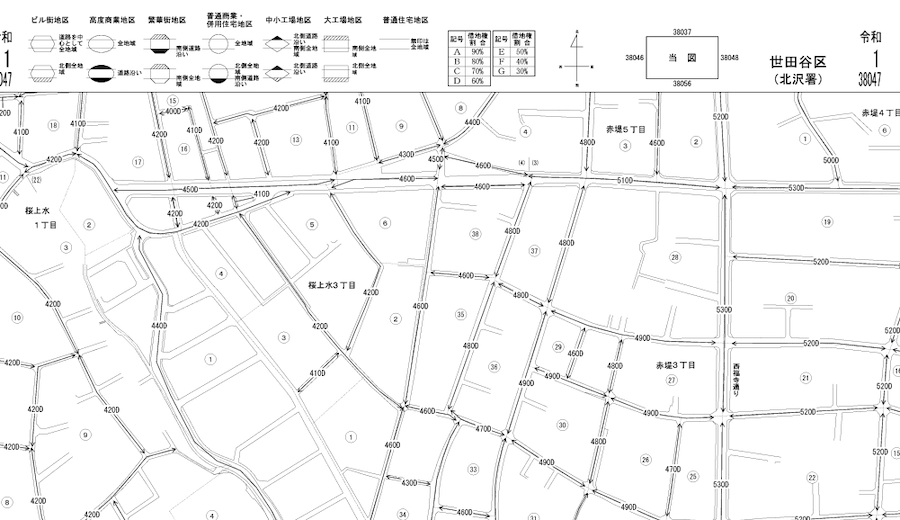

これが「路線価図」のサンプルです。道路に数字が振られているのが確認できると思いますが、これが「路線価」です。

「路線価」とは、税務署が税金を計算しやすくするために、道路ごとにつけた価格です。

道路についている価格は、その道路に接する土地1㎡あたりの価格です。

路線価は毎年更新されますが、相続税を計算する時には、相続があった年の路線価を使います。

全国の路線価は、国税庁のホームページで確認する事ができます。

路線価方式の土地の評価方法

路線価が定めらている地域では、この路線価方式を使って土地を評価します。

路線価方式で土地を評価する方法は、その土地の正面の路線価をその土地の形などに応じた価格補正率で補正した後、その土地の面積を乗じて計算します。

計算式

正面路線価×価格補正率×面積=土地評価額

簡単な計算例を紹介します。

【計算例①】

この土地の評価額を計算してみます。

【普通住宅地区】

路線価:150,000円

土地:300㎡

奥行:20m

計算式:正面路線価×価格補正率×面積=評価額

150,000円×1.00×300㎡=4,500万円

土地評価額 = 4,500万円

価格補正率とは

価格補正率とは、土地の奥行の長さや形状に合わせて、土地の評価を調整する補正率です。

例えば、奥行の長い土地は、普通の土地と比べて土地を利用しにくくなると考え、奥行補正率をかけて評価を落とします。

【計算例②】

この細長い土地の評価額を計算してみます。

【普通住宅地区】

路線価:150,000円

土地:300㎡

奥行:37.5m

奥行価格補正率:0.94

計算式:

正面路線価×価格補正率×面積=評価額

150,000円×0.94×300㎡=4,230万円

土地評価額 = 4,230万円

ココがポイント

計算例①も②も同じ300㎡ですが、評価額は奥行の長い例②の方が低くなります。

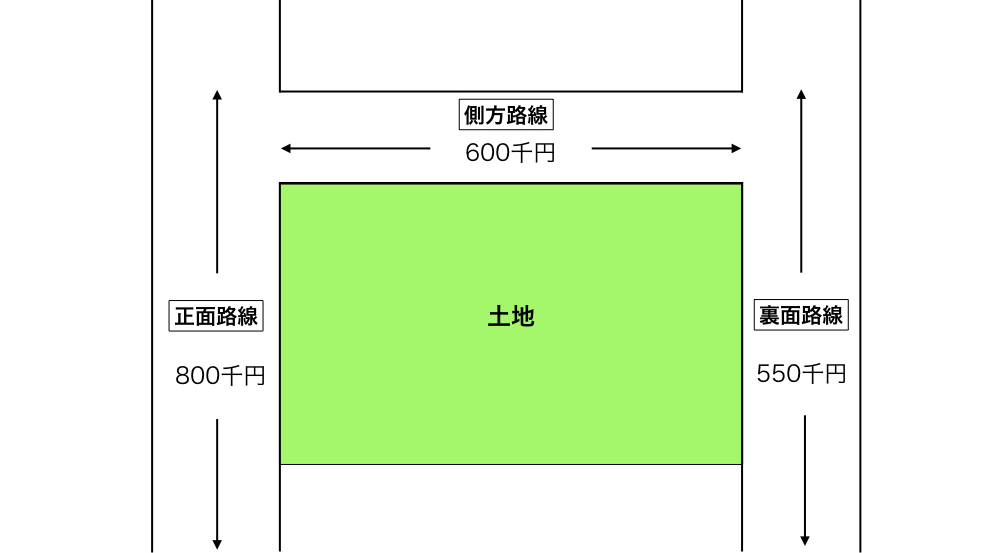

2つ以上の道路に接している土地の評価

複数の道路に接している土地の評価は、それぞれの道路を正面路線、側方路線、裏面路線に選別します。

正面路線は、原則としてその土地の接するそれぞれの路線価に、奥行価格補正率を掛けて計算した金額の一番高い路線になります。

その金額が同じになる場合には、土地に接する距離の長い方の路線が正面路線となります。

正面路線に対して反対側の路線が裏面路線、側方が側方路線になります。

土地の評価の方法としては、正面路線価に、その他の路線価に奥行価格補正率と路線価影響加算率を乗じた数字を足します。

その数字を路線価として土地の面積と乗じて評価します。

つまり、正面路線価だけで評価するよりも、評価額は高くなります。一般的に、道路に二面以上接している土地の方が、そうでない土地よりも利便性が高いためその点を考慮した評価をするためです。

【計算例】

(1)から(5)の流れで土地の評価額を計算します。

(1)正面路線価の価格補正

800千円(正面路線価)×奥行補正率=A

(2)側方路線影響加算額の計算

600千円(側方路線価)×奥行補正率×側方路線影響加算率=B

(3)二方路線影響加算額の計算

550千円(裏面路線価)×奥行価格補正率×二方路線影響加算率=C

(4)全ての数字を足す

A+B+C=D(土地の1㎡あたりの価格)

(5)土地の面積で乗じる

D×土地面積=評価額

側方路線影響加算率

| 地区区分 | 加算率 | |

| 角地の場合 | 準角地の場合 | |

| ビル街地区 | 0.07 | 0.03 |

| 高度商業地区

繁華街地区 |

0.10 | 0.05 |

| 普通商業・併用住宅地区 | 0.08 | 0.04 |

| 普通住宅地区

中小工場地区 |

0.03 | 0.02 |

| 大工場地区 | 0.02 | 0.01 |

(注) 角地とは二本の道路に接している土地ですが、準角地は、一本の道路の屈折部の内側に位置する土地です。

二方路線影響加算率

| 地区区分 | 加算率 |

| ビル街地区 | 0.03 |

| 高度商業地区

繁華街地区 |

0.07 |

| 普通商業・併用住宅地区 | 0.05 |

| 普通住宅地区

中小工場地区 大工場地区 |

0.02 |

その他の土地の評価

セットバックが必要な土地の評価

セットバックするべき部分の土地は、通常の評価額の70%相当額を控除して評価します。

不整形な土地の評価

その土地の不整形の程度や位置、大きさなどによって「不整形地補正率表」に定める補正率を掛けて評価します。

間口が狭い土地の評価

路線価に奥行価格補正率を掛け、さらに「間口狭小補正率表」に定める補正率を掛けて評価します

奥行が長大な土地の評価

土地の間口に対して奥行が2倍以上長い土地は、さらに評価が下がります。

路線価に奥行価格補正率を掛けさらに「奥行長大補正率表」に定める補正率を掛けて評価します。

各補正率について詳しくは、国税庁のホームページを参照してください。

② 倍率方式

地域によっては路線価が定められていない場所もあります。そのような地域は、上の図の様に路線価図に「倍率地域」と記載されます。

倍率地域の土地を評価する場合には「倍率方式」を使います。

倍率方式は、国税庁が公表している倍率を「固定資産税評価額」に乗じて評価額を計算します。

計算式

固定資産税評価額×倍率=土地評価額

土地の固定資産税評価額は原則として3年に一度改定されます。

地域ごとに定められる倍率は、毎年改定されます。

評価倍率表は路線価と同じように国税庁のHPで各都道府県別に確認できます。

小規模宅地の特例

小規模宅地の特例とは、亡くなった人の住宅として使われていた土地や、事業で使われていた土地、不動産貸付業に使われていた土地を相続した場合に、一定の条件を満たす時には土地の相続税評価額を最大で80%減額できる制度です。

制度の趣旨としては、それらの土地に相続税をフルに掛けて、家や事業を引き継ぐ人が土地を失ってしまう、という事を避けるためです。

制度を適用できる土地の種類と内容は以下です。

| 土地の種類 | 内容 |

| 特定居住用宅地等 | 住宅として使われていた土地 |

| 特定事業用宅地等 | 事業で使われていた土地 |

| 貸付事業用宅地等 | 不動産貸付業に使われていた土地 |

この特例の適用を受けるには、土地の広さや、相続する人に一定の条件がありますが、制度が少し複雑で、適用できるかの判定が難しい場合があります。

被相続人と一緒に住んでいた土地や、事業を営んでいた土地を相続した場合には、この特例が適用できる可能性がありますので、税理士や最寄りの税務署に一度ご相談ください。

-

-

不動産を相続したらどれくらい相続税がかかるの?【計算方法を分かりやすく解説】

悩んでいる人 不動産を相続したら相続税ってかかるの? この記事ではこんな疑問に答えます。 この記事を読むと分かる事 不動産の相続でどんな場合に相続税がかかるのかが分かります ...

続きを見る

相続した土地の価格はいくらなの?

ここまでで、相続税を計算するための土地の評価について解説してきました。

この場合の土地の評価額は、土地を売る時の価格とは別物で、あくまで相続税を計算する時の評価額です。

実際に土地を売る時の時価ではありません。

では、ここから土地を売る時の価格(時価)を調べる方法をいくつか紹介します。

路線価・固定資産税評価額から調べる

路線価や固定資産税評価額は、一般的に時価よりも安くなります。

時価との差はおおよそ以下と言われています。

- 路線価:時価の80%

- 固定資産税評価額:時価の70%

路線価で計算した相続税評価額や固定資産税評価額をもとに、ある程度の時価を推測することができます。

計算式

相続税評価額(路線価)×0.8 ≒ 時価

固定資産税評価額×0.7 ≒ 時価

不動産会社に査定依頼をして調べる

しかし、土地の時価と言うのは、実際に売ってみないと正確には決まりません。

土地の価格(時価)は、その時の経済情勢や地域の情勢の影響を受けて上下します。それで売りに出した時の市況によって、高くも安くもなるわけです。

不動産業者に査定をしてもらえば、実際に売ったらいくらの値段がつくのかと言う価格を知る事ができます。

不動産会社の出す査定価格は、あくまで過去の販売事例に基づいて算出する売れるであろう予想の価格です。

査定依頼は無料の一括査定依頼を利用すると便利です。詳しくはこちらの記事で解説しています。

-

-

【2020年完全版】失敗しない不動産一括査定サイトの選び方

この記事を読むと分かる事 不動産一括査定サイトを使うメリット・デメリットがわかります 不動産一括査定サイトの使い方のコツがわかるようになります あなたにぴったりの不動産査定サイトが選べるようになります ...

続きを見る

自分でも土地の価格を調べる方法はこちらの記事で解説しています。

-

-

この土地はいくらで売れるの!?【プロが教える土地の相場を調べる方法】

土地を売ろうと思ったら、まず最初に気になるのは、いくらで売れるの?という事だと思います。 また、不動産会社が提示する価格は本当に相場なのかな、騙されていないかな?と心配になる方もおられると思います。 ...

続きを見る

不動産鑑定士に依頼して調べる

土地の評価には、不動産鑑定士に評価を依頼する方法もあります。

不動産鑑定士という専門の資格を持った人が不動産鑑定をするため権威性のある客観的で公平な価格を知ることができます。

不動産鑑定士に鑑定を依頼すると数十万円の費用がかかります。

遺産を分ける時の土地の評価はどうするの?

では、遺産を相続人の間で分けるときには、どの価格を基にすれば良いのでしょうか。

結論から言えば、遺産を分ける場合に、時価で考えるのか、相続税評価額で考えるのかについての決まりはありません。

相続人の間でそれぞれが納得する方法で分けると言うのが結論です。

相続人皆が納得するような公平な価格が必要な場合には、お金はかかりますが、不動産鑑定士の鑑定評価を利用しましょう。

その他の場合では、相続税評価額と不動産会社の査定価格のどちらかを参考にするのが良いでしょう。

-

-

不動産を相続したら?【するべき手続きと流れを解説】

悩んでいる人 不動産を相続したら何をすれば良いの? この疑問に答えます。 この記事を読むと分かる事 不動産を相続したら何をするべきかがわかります 不動産の相続から登記までの ...

続きを見る

まとめ

- 土地の評価は目的により複数の方法がある

- 相続税の評価は路線価方式と倍率方式

- 遺産を分けるときは時価も参考にする