そんな疑問に答えます。

この記事では、離婚後も家に住み続けるためにリースバックを活用する方法について解説していきます。

離婚に伴って家を処分する方法はいくつかありますが、「リースバック」も非常に有効な方法の一つですので、この記事を読んで一つの選択肢として考えて頂ければと思います。

もしかしたら、あなたもその1人かもしれませんね。

- 子供の学校区の関係で今は引っ越したくない

- ペットがいるので賃貸には出れない

- 慣れ親しんだ環境を変えたくない

- 気に入っている家を離れたくない

この記事を読むと分かる事

- リースバックを利用するとどうして家に住み続けられるの?

- 離婚後にリースバックを利用するための条件は?

- どうやってリースバックを選べば良いの?

離婚後にリースバックを活用すると何ができるの?

- 家を売った後も住み続ける事ができる

- 住宅ローンを完済できる

まずは、リースバックという取引の仕組みについて簡単に解説します。

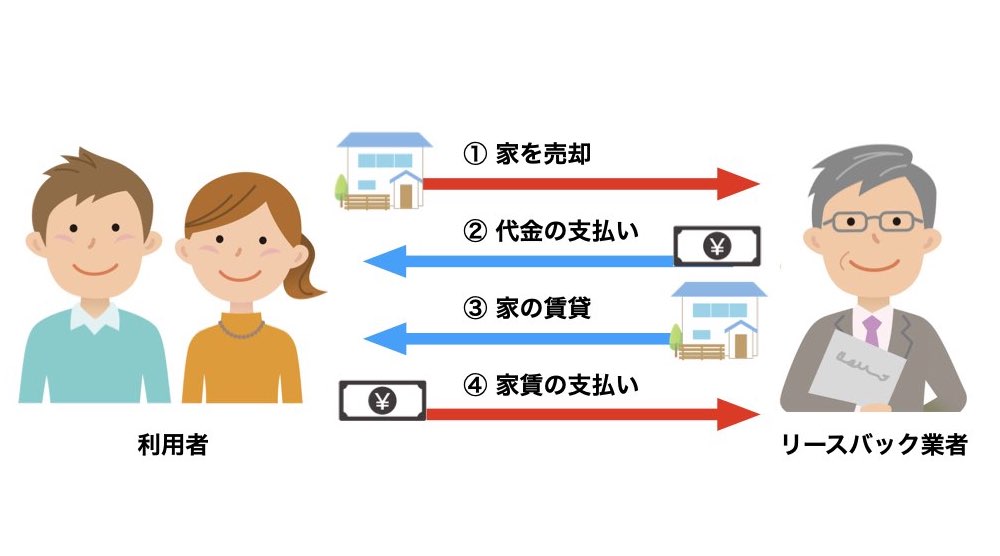

リースバックとは、簡単に言えば「売った家を借りる」という取引で、不動産の売買と賃貸の契約を同時にします。

家を売った後も住み続ける事ができる!

リースバックでは、次の流れで家の売却と賃貸契約を同時に行います。

- 家を売却

- 代金の支払い

- 家の賃貸

- 家賃の支払い

ココがポイント

リースバックは、家の売却と賃貸の契約を同時にする事によって、家を売ってもそのまま住み続ける事ができます。

住宅ローンを完済する事ができる!

リースバックでは、まず最初に家を売るので、売った代金で住宅ローンを返済する事ができます。住宅ローンの残債よりも売却の代金が多ければ、その分手元に現金が残ります。残った現金は、財産分与で分ける事ができます。

ココに注意

もし家を売った代金よりも、住宅ローンの残債が大きい場合には、リースバックを行う事は難しくなります。そのような場合には、銀行の許可を得て「任意売却」という方法で家を売却をする事になります。

こんな場合は離婚後にリースバックがおすすめです

- 離婚後も住み続ける家に住宅ローンが残っている場合

- 元夫婦間で家の売買をしたいという場合

離婚後も住み続ける家に住宅ローンが残っている場合

離婚後に夫婦のどちらかがそのまま家に住み続ける場合で、家に住宅ローンが残っている場合にはリースバックの活用がお勧めです。

リースバックをしなくても、そのまま家に住み続ける事は可能ではありますが、次のような状況では、将来的に住む場所を失うリスクがあるのであまりお勧めできません。

家の名義人以外が住み続ける場合

例えば、元夫が家の名義人で、妻と子供たちがそのまま家に住み続けるような場合です。実は、この状態で妻と子供たちが住み続けるのには二つのリスクがあります。

- 住宅ローン滞納のリスク

- 名義人が死亡するリスク

住宅ローン滞納のリスク

住宅ローンの支払いを元夫がしているという場合、万が一ローンの支払いが滞ってしまうと、自分の知らないうちに家が差し押さえられてしまう可能性があります。最悪の場合、競売、そして立ち退きという結果になるかもしれません。

当初はきちんとローンの支払いがなされていても、時間が経ってくるとどうしても色々な状況が変わってきてしまいます。そして支払いが滞ってしまうというケースが多くあります。

名義人が死亡するリスク

万が一、家の名義人が死亡してしまうと、住宅ローンは団体信用生命保険によって完済され、ローンの亡くなった家が相続財産として残ります。

でも、離婚が成立した元配偶者は相続人ではないので、家を相続する事ができません。赤の他人が家の名義人になってしまうと、いつまで家に住み続ける事ができるか分からなくなってしまいます。

例えば、元夫が家の名義人の場合だったという場合だと、離婚が成立している元妻は相続人にはなれません。元夫との間の子供は相続人になる事ができますが、もし、元夫が再婚をしていたら後妻やその子供なども相続人になります。

その場合、相続人間で財産を分ける必要が出てきてしまい、そうなると権利関係がややこしくなってしまいます。

ココがおすすめ

リースバックであれば、家を一度売却して住宅ローンを精算できますし、その時点で財産分与もする事ができます。

元夫婦間で家を売買したいという場合

離婚後に夫婦のうちどちらかがそのまま住み続けたいという場合、家の名義人であれば特に問題は起こりませんが、先に書いたように名義人ではない人が住もうと思う場合、色々と不都合やリスクが生まれてしまいます。

そのため、離婚を機に名義人からその後家に住む人への売却を考える人もいます。

例えば、妻から夫、または夫から妻へと家を売却してしまえば、実際に住む人を名義人にする事ができるからです。

住宅ローンを使った元夫婦間での売買は難しい

まず最初の問題は、購入する側がお金を用意できるのかという事です。家を買うのに現金を用意できる場合は問題がありませんが、現実的にはほとんどの方が、住宅ローンを利用して家を買う事と思います。

銀行で住宅ローンを借り入れする場合には、年収や勤続年数、勤務先の規模など所定の項目を審査されます。まずこの審査に通らなければ、借り入れをする事はできません。

仮に、家を買う人に住宅ローンを借りるだけの経済力があったとしても、銀行は親族間など、特別な関係性の間での売買に対する融資をとても嫌がる傾向があります。元夫婦という関係性でも融資をしてくれない銀行がほとんどです。

ココがポイント

それで、元夫婦間で家を売買をする場合には、借り入れできる金融機関を見つける事が一つの大きな障害になる事でしょう。

住宅ローンを夫婦共同で借入している場合

もともと住宅ローンを夫婦で組んで家を買っている場合もあります。夫婦それぞれが借り入れ人になっている場合もあれば、夫婦のどちらかが借り入れをして片方が保証人になっているケースもあります。

この場合、住宅ローンを夫婦のどちらか一方の名義に変える事ができるのかが問題になります。

もし、銀行が審査をして、1人でも住宅ローンを返済をしていけるだけの経済力があると判断すれば、住宅ローンの名義をその人の単独名義に変える事ができる可能性は理論上ゼロではありません。

しかし現実には、ほとんどの銀行が住宅ローンの名義変更を受け付けてくれません。

それで、他の銀行に借り換えるなどの方法を検討する必要がありますが、それでも取り扱いができる銀行はかなり限られてしまいます。

ココがポイント

- 元夫婦間での家の売買は住宅ローンが組めない可能性が高い

- すでに組んでいる住宅ローンの名義変更も難しい

リースバックなら解決できる!

リースバックの場合、家を一度リースバック業者が買い取ります。住宅ローンが残っている場合には、業者に売却した資金で住宅ローンを完済します。

家の所有権は業者に移るので自分の所有物ではなくなってしまいますが、リースバックの場合はそのまま住み続け、一定期間が経った後にもう一度買い戻す事ができます。

この場合には、業者から家を買う事になるので、審査に通れば問題なく住宅ローンも組む事ができます。

リースバックの買い戻しは、今は経済的に厳しくて家を買うことはできないけれど、近い将来資金ができた時、例えば親から財産を相続する予定があるとか、就職して給料が上がる予定とか、または子供が仕事をするようになって住宅ローンが組めるようになるなど、状況が変わったら家を買い戻したいという場合にも活用する事ができます。

さらに詳しく

買い戻しの内容は、リースバックの業者によって異なります。

あらかじめ買い戻しの金額を決めておく事ができる場合もあれば、買い戻しをする時点で再度査定して決める場合もあります。また、買い戻しができる期間についても契約の内容によって変わってきます。

通常、買い戻しの契約は売買契約と同時に行います。

「離婚で一時的に家を売却しなければならないけれど、できれば手放したくない」という場合にはリースバックを検討してみる事をおすすめします。

離婚後にリースバックを活用するための条件

では、離婚後にリースバックを活用するための条件は何かあるでしょうか?

- 名義人が同意している事

- オーバーローンでない事

- 月々の家賃が払える事

名義人が同意している事

リースバックを利用するには、当然ですがまずは名義人がリースバックを利用する事に同意している必要があります。

リースバックでは、家を売却する必要がありますが、売買契約は家の名義人本人が行う必要があります。家の名義人が同意していないと、リースバックの手続きを進める事ができません。

オーバーローンではない事

オーバーローンとは、家の売却価格よりも住宅ローンの残高が大きい状態のことです。この場合、家を売却したお金では、住宅ローンを完済して無くす事ができません。

もしその差額分を自分のお金で一括返済できれば問題はありませんが、もし手持ちのお金がない場合には、家の売却自体が難しくなってしまいます。

なぜかと言いますと、家を売るためには、住宅ローンを完済して家についている抵当権を外す必要があるからです。ローンを完済できず、家の売却ができないとなると、リースバックをする事も当然できなくなってしまいます。

さらに詳しく

住宅ローンを組む際には、その家に抵当権を設定して、家を担保にします。この抵当権は、ローンを払い終えない限り消す事ができません。抵当権のついている家は、債権者(抵当権をつけている人)が裁判所に申し立てをして抵当権を実行すると競売にかけられてしまいます。それで、基本的に抵当権がついたままの家を買う人はいません。

オーバーローンの場合の対処法

オーバーローンの場合、リースバックをする事はできませんが、通常の不動産売却であればできる可能性はあります。

通常の不動産売却とは、仲介で一般の人に不動産を売却する方法です。通常の不動産売却であればリースバックで売るよりも高く売れる可能性があるので、売却金額でローンを完済できるかもしれません。

でも、もし通常の不動産売却をしても住宅ローンを完済できない場合には、任意売却という方法で売却をする必要が出てきます。任意売却とは、簡単に言えば銀行の許可を得て住宅ローンの残額以下で家を売却する方法です。

任意売却をするには、専門知識を持った業者の手助けが必要になります。詳しくはこちらの記事をご覧ください。

-

-

任意売却後もリースバックで住み続けられるって本当!?

悩んでいる人 任意売却した後も、リースバックを使えばそのまま住み続けられるって聞いたけど本当? こんな疑問に答えます。 この記事を読むと分かる事 任意売却とリースバックの関係が分かります ...

続きを見る

月々の家賃が支払える事

リースバックをする場合には、持ち家の時には不要だった、家賃を月々支払っていく必要があります。リースバックをする業者は、家に住む人がきちんと家賃を支払っていけるだけの経済力があるかどうかも確認します。

リースバックの家賃は、通常の賃貸相場よりも若干高くなる場合が多いので、事前によく確認しておきましょう。

-

-

リースバックの家賃はどうやって決まるの?普通の賃貸より高いって本当?

悩んでいる人 リースバックの家賃は高いって聞いたけどどうしてなの? リースバックの家賃はどうやって決まるの? そんな疑問に答えます。 この記事を読むと分かる事 リースバック ...

続きを見る

リースバックはどうやって選んだら良いの?

リースバックを賢く選ぶ方法についても少し解説します。

リースバックを選ぶポイントは大きく分けると次の三つです。

- 業者は信頼できるか

- 買取価格と家賃が適正かつバランスが良いか

- 買い戻しや賃貸契約の内容は希望にあっているか

これらの条件を満たしたリースバックを、簡単かつ安全に選ぶ方法があります。

それはリースバック専用のコンシェルジュサービス「家まもルーノ」を利用する方法です。コンシェルジュに希望のリースバックの条件を伝えれば、100社以上の業者の中から最適な提案を引き出してくれます。

リースバック専門コンシェルジュ【家まもルーノ】

- 業界初!リースバック一括査定

- 全国47都道府県対応

- 最短5日で現金化

- 高額査定可能

- 相談無料

家まもルーノは、上場企業、個人投資家を含む100社以上と提携しています。専門のコンシェルジュに要望を伝えれば、最大で10社まで同時に査定依頼をしてくれます。

複数の業者を比べれば、より良い条件のリースバックを選べます。あとで「もっと高く売れたかも」と後悔しないためにも、「家まもルーノ」はおすすめです。

リースバックの選び方について、こちらの記事でさらに詳しく解説していますのでよろしければご覧ください。

-

-

【2020年版】これで選べる!おすすめリースバック業者を5社比較

悩んでいる人 おすすめのリースバック業者はどれ?どうやって選べば良いの? こんな疑問に答えます。 最近注目の「リースバック」ですが、現在たくさんの業者がサービスを提供するよ ...

続きを見る

まとめ

- 離婚後も家に住み続けるためにリースバックは有効な手段

- リースバックを利用すれば住宅ローンを完済でき財産分与もしやすくなる

- 住宅ローンが残った家ならリースバックで処分した方が良い

- リースバックは無料の「家まもルーノ」を使って選ぶのが正解