こんな疑問に答えます。

この記事を読むと分かる事

- リバース60とは何かが分かります

- リバース60の仕組みと利用条件が分かります

- リバース60のデメリットとその代替案が分かります

リバース60とは?

- 60歳以上向けの住宅ローン

- 毎月の支払いは利息のみ

- 住宅金融支援機構と提携している銀行が提供している

リバース60は60歳以上のシニアを対象にした住宅ローンです。通常の住宅ローンと違い、月々の支払いは利息分のみです。元金は、借り入れしている人が亡くなった時に担保にした土地建物を売却する事で完済します。

さらに詳しく

銀行などの金融機関と住宅融資支援機構が提携して貸付を行いますが、窓口は銀行などの金融機関になります。

リバース60の仕組みは?

リバース60の仕組みは、いわゆる「リバースモーゲージ」です。

通常の住宅ローンは、借りたお金(元金)を利息と一緒に月々返していきます。一方、リーバースモーゲージの場合は、月々の支払いは利息のみで、借りたお金(元金)は返しません。借りたお金を返すのは、借り入れした人が死亡した時に、担保にした家を売ったお金で支払います。

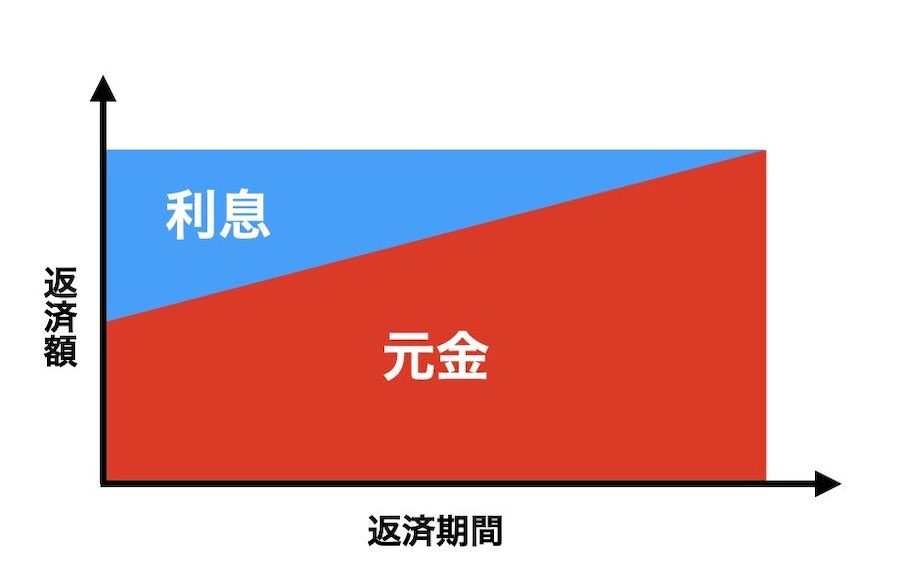

一般的な住宅ローン(元利金等返済の場合)の場合

一般的な住宅ローンの支払いは下の図のようになります。

利息と元金を月々支払って行き、元金を全て払い終えると融資が終了(完済)します。

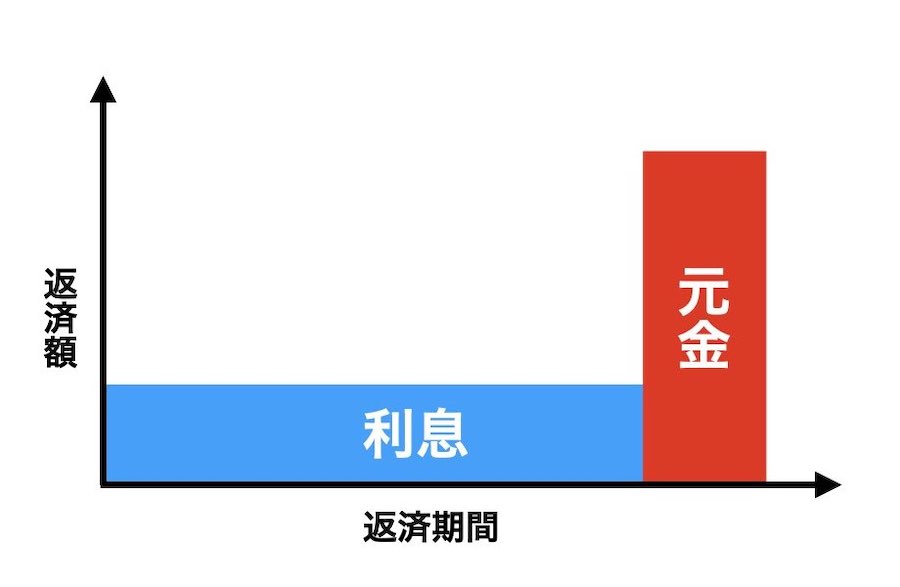

リバース60の場合

リバース60の返済方法は、以下の図のようになります。

毎月は利息のみの支払いです。融資が終わるのは借り入れしている人が死亡した時で、その後、担保にしていた家(土地建物)を売って元金を完済します。

さらに詳しく

相続人が元金を一括して返済する場合には、担保にしていた家を売る必要はありません。

ノンリコース型とリコース型とは?

- ノンリコース型とリコース型の違いは、借金が残ってしまった場合の責任の範囲の違いです。

例えば、いざ売ろうとした時に、不動産の価格が大幅に下落していた場合などです。

残ってしまった借金ですが、リコース型の場合には、相続人に返済をする責任が出てきます。

それに対してノンリコース型の場合は、相続人に残った債務を返済する責任がありません。

ココに注意

ノンリコース型の方が、リコース型に比べて金利が高くなる場合があります。

リバース60の利用条件は?

リバース60の主な利用条件

- 申込の時点で満60歳以上である事

- 一定の収入がある事

- 資金を決められた範囲で使う事

- 貸付限度額は8,000万円まで

- 担保物件の評価額の50%または60%

申込の時点で満60歳以上である事

リバース60は、申し込み時点で満60歳以上の方を対象にした住宅ローンです。

さらに詳しく

満50歳以上60歳未満の方は、リバース50を利用することができます。融資額の取り扱いがリバース60と異なります。

一定の収入がある事

リバース60を利用するには一定の収入が必要です。

リバース60で借り入れした場合の年間返済額は、年間の収入額に対して下記の基準に収まっている必要があります。

| 年収 | 返済比率 |

| 400万円未満の場合 | 30% |

| 400万円以上の場合 | 35% |

資金を決められた範囲で使う事

リバース60で借りたお金は、どんな事にも使って良いわけではありません。

資金の使いみち

- 本人または子世帯の住宅の建設または購入資金

- サービス付き高齢者向け住宅への入居一時金

- 住宅のリフォーム資金

- 住宅ローンの借換資金

借り入れ限度額は最大8,000万円まで

貸付限度額は取り扱う金融機関によって異なりますが、最大で8,000万円です。

ココに注意

金融機関によっては最大5,000万円までというところもあります。また資金の用途によっても限度額は変わってきます。

借り入れ金額は担保物件の評価額の50%または60%まで

担保物件とは、リバース60で借り入れをする際に担保にする不動産の事です。担保にした不動産は、借り入れをした本人が亡くなった後に売却し、その売却代金でローンの返済をします。

この担保物件については、銀行が所定の審査基準で審査をして、評価額を算定します。その評価額の50%または60%が借り入れ金額の限度になります。担保物件が長期優良住宅の場合には55%または65%になります。

さらに詳しく

金融機関は不動産を評価するときには積算評価法と収益評価法を組み合わせて試算していると言われています。積算評価法は路線価などを使って評価額を算出する方法で、収益評価法は賃貸で貸した場合にどれだけ収益をもたらすかという観点で評価額を算出します。

リバース60のデメリットは?

リバース60のデメリット

- 一定以上の収入が必要

- 物件の評価額が低いと融資額が伸びない

- 資金の使い道が限られている

一定以上の収入が必要

リバースモーゲージを利用するためには、一定以上の収入が必要です。月々の支払いが、収入の範囲内でなければ借り入れをする事ができません。シニアの方の収入は、年金のみという方も多いのでなかなか希望の額を借り入れする事が難しくなります。

物件の評価額が低いと融資額が伸びない

担保物件の評価額の50から60%が融資の限度額になるので、評価額が低いと融資の額も低くなってしまい、必要資金を得られない場合があります。

特に、マンションの場合は、土地の面積が少ないため、評価額も低くなりがちで、融資額が思うように伸びない場合があります。

-

-

リバースモーゲージってマンションでも使えるの?【使える条件を解説】

悩んでいる人 リバースモーゲージってマンションでも使えるの? こんな疑問に答えます。 この記事を読むと分かる事 マンションでリバースモーゲージを使えるのかが分かります マンションでリバー ...

続きを見る

資金の使い道が限られている

リバース60は住宅ローンのため、基本的に住宅に関する費用にしか利用できないなど、資金の用途が限られてしまいます。老後の生活費や趣味などのための資金、不動産投資のためなどの資金には使う事ができません。

リバース60以外の選択肢は?

リバース60は、シニアの方が、自宅などを使ってまとまった資金を手にできる便利なサービスです。

自分が生きている間は、金利の負担だけで済む、というのも魅力的で、自宅を建て替えたり、リフォームしたりするために利用する人が増えています。

とはいえ、老後の生活資金や投資用の資金が必要な方、現在の収入があまりない方など、リバース60では資金を調達できない方もいます。

リースバックならまとまった資金を調達できる

リバース60でお金を借りる事ができない場合に、利用を検討できるのが「リースバック」です。

リースバックでは、株式会社ハウスドゥの「ハウス・リースバック」が有名ですね。このリースバックも自宅を活用してまとまった資金調達するための有効な方法の一つです。

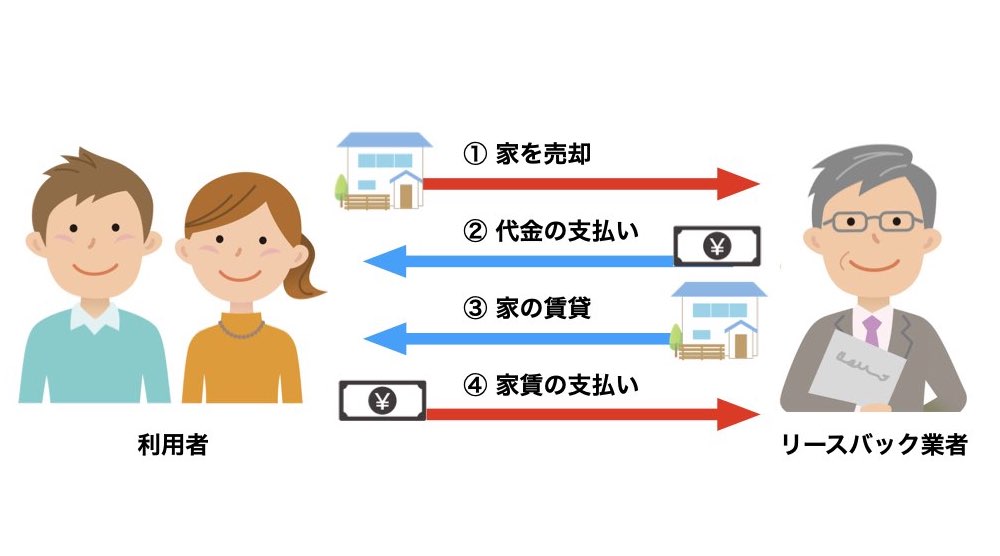

リースバックとは?

不動産のリースバックとは、不動産を売却しその売却した不動産を賃貸で借りるという取引の事です。

リースバックの簡単な仕組み

ココがポイント

リースバックで得る資金は、金融機関から借り入ではなく、自宅を売却した売却資金です。ですので、銀行の融資とは違い、収入の制限や、資金の使途の制限はありません。

最近は、リースバックのサービスも増えており、良い条件の業者を効率よく選ぶには、リースバック専門の査定サイト「家まもルーノ」が超有用でおすすめです。「家まもルーノ」は全て無料で使えて、コンシェルジュに条件を伝えれば、数社にまとめて見積もりをかけてくれます。

家まもルーノの無料査定はこちら

-

-

【気になる評判も紹介】リースバック専門一括査定「家まもルーノ」とは?

悩んでいる人 家まもルーノってどうなの? こんな疑問に答えます。 この記事を読むと分かる事 家まもルーノは業界初のリースバック専門の一括査定サービス 全国対応で提携業者10 ...

続きを見る

まとめ

- リバース60はシニア向けの住宅ローン

- リバース60には利用条件が多く借入できない場合もある

- リバース60以外の選択肢にリースバックがある