どんな場合に審査に落ちるの?

こんな疑問に答えます。

この記事を読むと分かる事

- リースバックの利用に審査があるのかが分かります

- リースバックの利用条件にはどんなものがあるのかが分かります

- リースバックを利用する前に確認しておくべき大切なポイントが分かります

「不動産に関するセカンドオピニオンが欲しい!」と言う方は「お問い合わせ」からお気軽にご連絡下さい。

リースバックの審査って!?

自宅などの不動産を使って資金を調達する方法に「リースバック」があります。

金融機関の審査が通らず、事業資金の借入をする事が難しい事業者や、ローンを組むのが難しいシニアの方が資金を調達する方法として注目されています。

でもなぜ、金融機関で借入ができなくても、リースバックを利用できるのでしょうか?

答えは、リースバックには金融機関の審査が無いからです。

とはいえ、リースバックを利用する為にはいくつかの条件があります。

利用条件はリースバックを扱う業者によって若干異なりますが、条件を満たさなければリースバックを利用する事ができません。

リースバック業者は、不動産が条件を満たすかどうかを審査して判断します。

ココがポイント

リースバックの審査とは、金融機関ではなく業者が取り扱うかどうかを判断する事です。

リースバックの利用には金融機関の審査はない

金融機関から借り入れをする際には、必ず審査があります。審査に通らなければ借り入れをする事はできません。

例えば、事業をしている場合など、急に資金が必要になる事がありますが、すでに金融機関から借入をしていて与信枠がない場合には、審査の結果、新たな借り入れができないと言う事になってしまいます。

また、老後の資金を調達する方法の一つにリバースモーゲージがありますが、これも基本的には金融機関からの借り入れになりますので、金融機関の審査に通らなければ利用する事ができません。

一方、「リースバック」は銀行からの借入によって資金を調達する方法ではありません。

ココがポイント

「リースバック」は、自宅などの不動産を売って、資金を調達する方法です。自分の不動産を売却するのですから、金融機関に審査をしてもらう必要はありません。

金融機関の審査に通らなくてもリースバックは利用可能

基本的に、売却する不動産があればリースバックを利用する事ができます。

金融機関の審査に通らなくても、家を売れば資金を調達する事ができるので、近年、自宅を利用して資金を作る方法としてリースバックを利用する人が増えています。

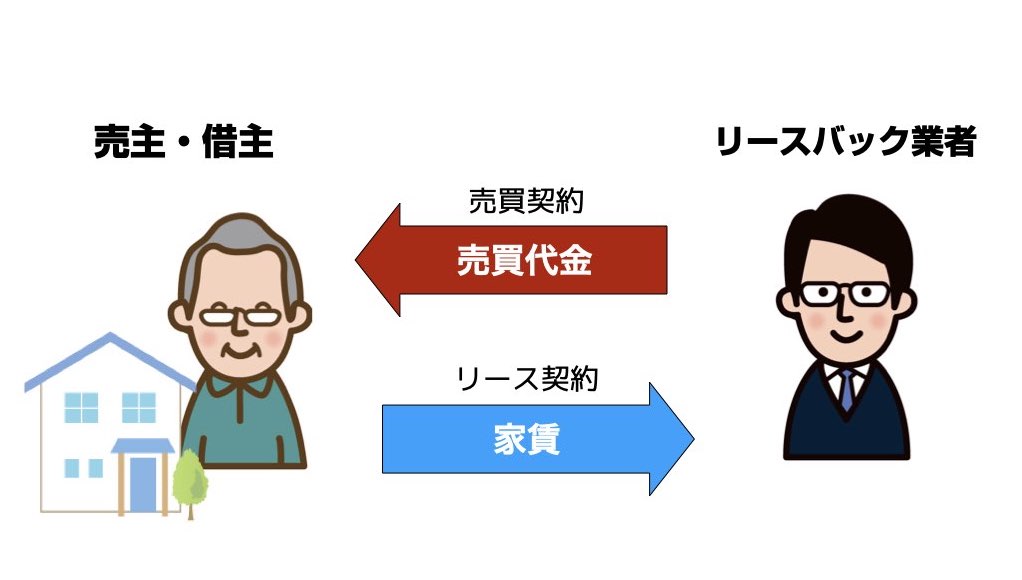

リースバックの簡単な仕組みは以下です。

リースバックの仕組み

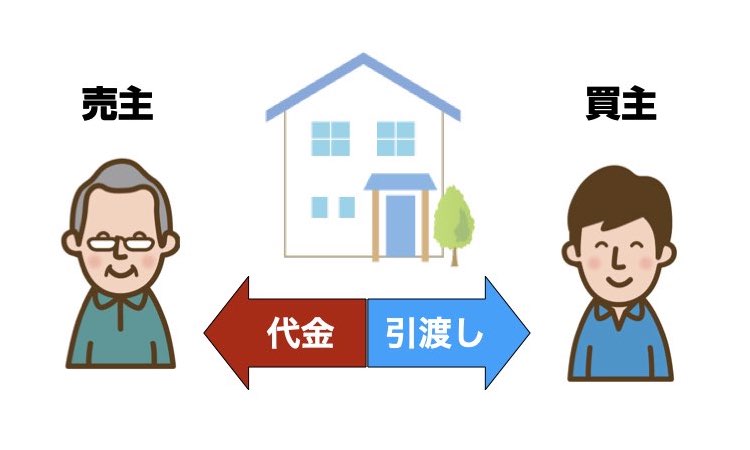

リースバックの仕組みを通常の不動産売却と比べて解説します。

【通常の不動産売買の場合】

通常の不動産売買の場合、家を売ったら売買代金を受け取り、家は買主に引き渡します。

【リースバックの場合】

リースバックの場合、家を売って売買代金を受け取りますが、家は買主に引き渡さず、買主とリース契約(賃貸契約)を結び家賃を支払う事によってそのまま住み続けます。

-

-

リースバックってどんな仕組み?どうして家を売った後も住めるの?

悩んでいる人 リースバックってどんな仕組み?なぜ家を売ってもそのまま住めるの? そんな疑問に答えます。 この記事を読むと分かる事 リースバックとはどんな仕組みなのかが分かり ...

続きを見る

リースバックの審査とは業者の決める利用条件

リースバックを利用するには、金融機関の審査があるわけではありませんので、金融機関で借入ができなかった場合でも心配する必要はありません。

リースバックを利用できない場合

とはいえ、リースバックを利用するにはいくつか条件があります。条件を満たさないとリースバックを利用できない可能性があります。

リースバックを利用できない場合の主な理由は以下です。

- 共有者の同意が得られない場合

- 借地状の建物の場合

- ローンの残債が売却金額より大きい場合

- 物件のあるエリアが対応外となる場合

- 不動産に差し押さえが入っている場合

- 事故物件の場合

- 月々の家賃が払えない場合

共有者の同意が得られない場合

リースバックをするには、まず不動産を売却する必要があります。不動産に所有者が複数いる場合には、全ての所有者が売却に同意していなければなりません。

全ての所有者の同意が得られない場合には、不動産を売却する事ができないので、リースバックを利用する事ができません。

借地上の建物の場合

土地の所有権を持っておらず、借りた土地に建物を立てて所有している場合です。借地権の建物の場合、権利関係がややこしくなりがちで、ほとんどのリースバック業者で取り扱いが不可となります。

ローンの残債が売却金額より大きい場合

リースバックで買取の査定をした金額より、住宅ローンの残債が大きい場合には、売却しても不動産に付いている抵当権を抹消する事ができない為、リースバックを利用する事ができません。

ただし、自己資金などで差額を補填して住宅ローンを完済できる場合には、利用可能です。

物件のあるエリアが対応外となる場合

リースバックを扱っている業者の多くは、対応エリアを決めて営業しています。多くのリースバック業者の対応エリアは、主に都市圏やその周りの地域です。

業者が取り扱うエリアを限定しているのには理由があります。それは、リースバック業者は不動産投資としてリースバックをしているからです。

業者はその不動産の価値や将来性をみて扱うか扱わないかを決めています。それで、賃貸や売買の不動産需要が常にあるようなエリアの物件であれば積極的に取り扱います。逆に過疎地や田舎などの不動産では、値下がりと空室リスクが高いので、取り扱わない業者が多いのです。

ココに注意

リースバック業者によって、対応エリアなどの考え方は異なりますので、1社がダメでも他社では取り扱える場合もあります。必ず複数の業者にまとめて見積もりを依頼するようにしましょう。

不動産に差し押さえ等が入っている場合

不動産に銀行などからの差し押さえが入っている場合には、任意売却をする必要があり、リースバックの取り扱いは不可となります。

任意売却とは、銀行などの債権者の同意を得て、債権額(ローンの残債)以下でその不動産を売却する事です。

リースバックを利用する場合には、買取金額が通常の不動産売却より低くなる可能性が高く、また、基本的に業者が直接買取をする為、債権者の同意を得る事はほとんど不可能です。

ココがポイント

リースバックと任意売却を併用する事は基本的に不可です。

-

-

任意売却後もリースバックで住み続けられるって本当!?

悩んでいる人 任意売却した後も、リースバックを使えばそのまま住み続けられるって聞いたけど本当? こんな疑問に答えます。 この記事を読むと分かる事 任意売却とリースバックの関係が分かります ...

続きを見る

事故物件の場合

事故物件とは、過去にその不動産で事件や事故などがあった物件です。

そのような物件の場合、ほとんどのリースバック業者で対応不可となります。

事件や事故とは、例えば自殺や他殺、火事など、不動産の取引をする上で、通常人が嫌悪感を抱くであろう事柄です。そのような事があると、例え過去のことでも不動産の取引をする際には、その内容を買主または借主に告知する義務が生じます。

月々の家賃が払えない場合

リースバックをすると、所有していたマイホームが、賃貸住宅に変わり、借りている事になります。賃貸になると言う事は月々の家賃が発生すると言う事です。

月々の家賃が払っていける見通しがないと、リースバックを利用する事ができません。

例えば、現在住宅ローンの月々の支払いが厳しい状態で、リースバックをした場合の家賃がそれよりも高額になるのであれば、当然家賃を払っていくのも難しいと考えられます。

賃貸契約の際に家賃保証会社の審査が必要になり、支払いが難しいと判断される場合には、リースバックを利用する事ができません。

銀行などの審査では問題になるがリースバックでは問題とされない事柄

- リースバックには年齢制限はない

- リースバックでは資金の使途は制限されない

- リースバックは旧耐震設計の住宅でも可能

- リースバックは不動産の種類を問わず可能

リースバックには年齢制限はない

リバースモーゲージなども含め銀行で借入する際の審査基準には、必ず年齢の制限があります。

年齢によって、その人がどのように借金を返済していけるのかを金融機関は判断するからです。

住宅ローンなどの場合には、若い方が支払っていける年数が長く審査に通りや空くなり、逆に年齢が高くなればなるほど、審査が厳しくなります。

リースバックの場合には、年齢は関係なく利用する事ができます。

リースバックでは資金の使途は制限されない

金融機関から資金を借入する時には、その用途が制限される場合があります。貸付した資金の用途外で利用する事はできません。

例えば、住宅ローンであれば、住宅の購入以外に利用する事はできませんし、リーバースモーゲージでの資金調達の場合には、投資などにその資金を当てる事はできません。

リースバックの場合には、借入をするわけではなく、あくまで不動産を売却した売却代金を受け取るので、その用途は完全に自由です。

リースバックは旧耐震設計の住宅でも可能

旧耐震設計の建物とは、1981年5月以前に設計された建物の事です。1981年以降に耐震基準が見直され「新耐震基準」となりました。

具体的には、「旧耐震基準」では、「震度5強程度の地震では、ほとんど建築物が損傷しない」と言う基準で建物が建てられていましたが、「新耐震基準」では「震度6以上の地震に耐えられる事」を基準に建てられるようになりました。

金融機関がローンの審査をする時には、旧耐震基準の建物だと審査が厳しくなる事がありますし、旧耐震の建物は全く取り扱わないという金融機関もあります。

リースバックの場合には、業者が買い取れると判断すれば、旧耐震の建物でも問題なく取り扱う事ができます。

リースバックは不動産の種類を問わず可能

リースバックで取り扱い可能な不動産の種類はたくさんあります。ほとんど全ての種類の不動産で利用する事ができます。

金融機関などで不動産を担保に借入をする場合には、物件の種類によっては審査で落とされるケースがあります。

例えば、リバースモーゲージの場合、マンションでの借入は比較的厳しく、取り扱いできない金融機関も多いです。

リースバックを利用する前に確認しておくべき大切な事とは?

リースバックを利用する際には金融機関の審査がないので、業者の取扱条件を満たせばリースバックを利用する事ができます。

とはいえリースバックの利用は慎重に判断するべきです。

ここからは、リースバックを利用する前に知っておくべき大切なポイントを解説します。

リースバックは経済的にはプラスにはならない場合が多い

リースバックを利用すれば、家を売却してその代金を手にしつつそのまま引っ越さずに住み続けられる事ができます。

住まいを変えずに、まとまった資金を調達する事ができるという点がリースバックの最大のメリットです。

とはいえ、はっきり言ってリースバックを利用する事に経済的なメリットはあまりありません。

なぜなら、普通に仲介で家を売却する方が、高く売れますし、リースバックで賃貸するときの家賃は相場よりも高くなりがちです。

それで、むしろリースバックには、経済的にはデメリットがあると言う事です。そのデメリット理解した上で、それを上回るメリットを感じるのであれば、利用しても後悔することはないでしょう。

ココがポイント

リースバックの経済的なデメリットをきちんと理解した上で利用しましょう。

-

-

知らないとまずい!リースバック7つのデメリット【対処法も解説】

悩んでいる人 リースバックのデメリットはなんですか? こんな疑問に答えます。 モトキさん この記事を書いている私モトキは、経営者兼店舗責任者として不動産会社を10年ほど運営 ...

続きを見る

業者ごとに契約の内容が違うので複数社を比較するべき

近年、リースバックを取り扱う業者が増えてきました。それぞれのサービス内容は異なる部分があり良い点と悪い点が違いますので、良く比べるようにしましょう。

比べるポイントは以下です。

- 賃貸契約の内容

- 賃貸契約の種類

- 賃貸契約の期間

- 家賃の設定基準

- 買い戻しの可否

- 賃貸契約の内容

賃貸契約の種類

リースバックでは長い期間賃貸で借りて住む事になるので、特に賃貸契約の内容は重要です。賃貸契約には、「普通賃貸借」や「定期借家契約」など、種類があります。それぞれの契約には異なる特徴があります。

長期に住むなら「普通賃貸借契約」、短期や決まった期間住むなら「定期借家契約」が良いでしょう。

-

-

リースバックの家賃はどうやって決まるの?普通の賃貸より高いって本当?

悩んでいる人 リースバックの家賃は高いって聞いたけどどうしてなの? リースバックの家賃はどうやって決まるの? そんな疑問に答えます。 この記事を読むと分かる事 リースバック ...

続きを見る

賃貸契約の期間

賃貸で借りる期間に制限がある場合と、制限がない場合があります。

普通賃貸借契約の場合には通常契約は更新する事ができます。

定期借家契約の場合は、契約期間が満了すると、基本的に契約も終了します。業者によって再契約可能な場合とそうでない場合があるので、よく確認するようにしましょう。

家賃の設定基準

家賃の設定の基準も業者によって異なります。基本的にリースバックの場合、家賃は買取価格に対する利率で決まりますが、業者によって利率が異なりますし、物件によっても変わってきます。

業者によっては、利回りだけで判断せずに、出来るだけ近隣の家賃相場に合わせた家賃設定をしてくれる場合もあります。

家賃についても一度見積もりを取って比べましょう。

買い戻しができるかどうか

リースバックの買い戻しとは、賃貸で一定期間住んだ後に再度家を購入し直す事です。

買い戻しについても、応じてくれる業者とそうでない業者がありますので、きちんと確認しておきましょう。

-

-

【2020年版】これで選べる!おすすめリースバック業者を5社比較

悩んでいる人 おすすめのリースバック業者はどれ?どうやって選べば良いの? こんな疑問に答えます。 最近注目の「リースバック」ですが、現在たくさんの業者がサービスを提供するよ ...

続きを見る

まとめ

- リースバックの利用には審査はない

- リースバックを利用するには条件がある

- 利用条件を満たさない場合はリースバックをする事はできない

- リースバックを利用する際には契約内容を比較検討する