こんにちは、宅建士のモトキです。

今回は、不動産を売却した時にかかる税金についてできるだけ分かりやすく説明していきたいと思います。

税金がかかるって事は何となく知っているけど、

実際にどんな税金がどれくらいかかるかはよく分からなくて不安だなぁ。。。

このような方も多いのではないかと思います。

税金というとなんとなく複雑な感じもして、調べるのが少し億劫だったりするかもしれませんね。

不動産売却というと、できるだけ高く売ることにだけに注意が集中してしまうかもしれませんが、

不動産売却で失敗しないためには、税金の基礎的な事前に知っておく必要もあります。

この記事では、最低限知っておけば良い税金の知識をまとめますのでぜひ参考にして頂ければと思います。

この記事を読むと分かる事

- 不動産を売却したらかかる税金が何かがわかるようになります

- 不動産を売却して税金がかかる場合とかからない場合の判断ができるようになります

- 不動産を売却して税金がかかる場合に概算の税金を把握できるようになります

知らないとまずい!不動産を売却したらかかる税金とは?

不動産売却にかかる税金の種類は以下になります。

- 印紙税

- 登録免許税

- 所得税

- 復興特別所得税

- 住民税

もっと詳しく

支払いの時期

印紙税:不動産売買契約時

登録免許税:不動産登記時

所得税・復興特別所得税:不動産を売った翌年の3月15日まで

住民税:不動産を売った翌年の6月から

不動産売却にかかる税金の種類

ではここからは、不動産を売却すると関係してくる各税金について詳しく説明していきます。

1.印紙税

印紙税とは不動産の売買契約書に印紙を貼付して払う税金です。

税額は以下の通りです。

売買契約書に記載された契約金額(売買金額)

500万円を超え1,000万円以下で1万円

1,000万円を超え5,000万円以下で2万円

5,000万円を超え1億円以下で6万円

納税の方法は、契約書に収入印紙を貼り割印をして納税します。

収入印紙は郵便局で購入できます。コンビニでも売っていますが高額の印紙は置いてないケースがほとんでです。

不動産売却契約の際は、不動産会社が用意してくれる事が多いので事前に確認して見ましょう。

2.登録免許税

登録免許税は、不動産登記を行う時に支払う税金です。

不動産売買の際には通常、所有権の移転費用は買主が負担します。

それで、売主には登録免許税がかからない事が多いのですが、売却前に登記名義人(不動産を売る人)の住所変更や名前の変更が必要になったり、不動産に抵当権が設定されている場合には、抵当権抹消登記が必要になります。

そのような場合には、売却をする前に登記をする必要があります。

登録免許税は不動産一個につき1,000円です。

なお、税金ではありませんが、司法書士に登記を依頼するのであれば、別途手数料がかかります。

3.所得税

所得税は、その名の通り所得にかかる税金です。所得というと会社からもらう給料をイメージするかもしれませんね。

不動産を売却して売却益が出ると、それも「譲渡所得」と呼ばれる所得となります。

譲渡所得にも所得税が課税されます。

4.復興特別所得税

この税金は、東日本大震災の復興のための施策を実施するための財源を確保するために創設された税金です。

所得税を納める必要がある場合には、その所得税と合わせてこの復興特別所得税も納める必要があります。

それで、不動産を売って譲渡所得が出た場合、復興特別所得税も課税されます。

払うべき所得税額に2.1%の税率で乗じて算出します。

5.住民税

住民税は、市町村民税・都道府県民税の総称で地方自治体による行政サービスの財源として徴収されています。

前年の所得をベースに税額が決まり、住所地の市町村が課税します。

不動産を売って利益が出た場合には、その譲渡所得に住民税が課税されます。

所得税と住民税がかかる場合とは?【譲渡所得に課税されます】

所得税と住民税は、所得(収入)にかかる税金だと説明しました。

不動産を売却した場合、所得が発生しますが、その所得とは簡単に言うと儲けのことです。

所得税、住民税は、不動産売却によって得た儲け、「譲渡所得」に対して課税されます。

ですから、売れた金額全てに税金がかかる訳ではありません。

譲渡所得の計算方法

では、所得税と住民税が課税される「譲渡所得」は、どのように算出するのでしょうか?

以下の方法で算出できます。

譲渡所得の計算式

不動産を売った価格(収入金額) − 不動産を買った価格(取得費)+ 売るのにかかった費用(譲渡費用)=譲渡所得金額

収入金額とは?

まず、収入金額ですが、これは不動産を売った価格です。

不動産売買契約を締結していれば、契約書に書いてある売買価格ですね。

取得費(不動産を買った価格)とは?

取得費とは、売った不動産を買った価格です。

購入時の契約書が残っていればすぐにわかりますよね。

不動産取得費には、土地建物の購入代金の他に、下記のものも含まれます。

- 建物の建築代金

- 購入の手数料(仲介の手数料など)

- 設備費

- リフォームなどの増改築にかかった費用

買った金額がわからない時は?

買った価格が分からない時には、「概算取得費」を使って譲渡所得を算出できます。

例えば、不動産を買ったのがかなり前で契約書が残っていないとか、

売却した不動産を相続で取得したために、買った価格がわからない場合などです。

そのような場合には、取得費の額を売った価格の5%相当額とみなして計算できる事になっています。

例:不動産を3,000万円で売った場合

概算取得費 = 3,000万円 × 5% = 150万円

不動産取得費に含まれるその他の費用

その他、下記の物も不動産取得費に含める事ができます。

- 土地や建物を購入した時に払った登録免許税、不動産取得税、印紙代など

- 土地や建物を購入した時に立退料を払った場合の立退料

- 土地の埋め立てや造成をした費用

- 土地を買った時に必要とした測量費用

- 所有権を得るために必要とした訴訟費用 (相続よる遺産分割のためにかかった訴訟費用はこれには含まれません。)

- 土地建物を購入した場合でその後、概ね1年以内に建物を取り壊したなど、初めから土地の利用が目的であったとみなせる場合の、その建物の購入価格や取り壊費用

建物の取得費の計算方法は?

不動産の買った金額=取得費と説明しましたが、売却する不動産が土地建物である場合、

実は、建物部分については、新築時や取得時の金額をそのまま取得費として計算することができません。

なぜなら、土地は時間と共に価格が増減することはありませんが、建物は使っている事により価値が減少していきます。

それで、取得費を計算する際には、建物の対応年数に応じて取得費を減額(減価償却)して計算していきます。

ココに注意

不動産の取得費の計算する際には、土地と建物を切り離して計算し、建物分の取得費から建物の減価償却相当額を差し引いて計算する必要があります。

建物分の購入価格が分かっている場合は、その価格を減価償却をして取得費を計算します。

減価償却の方法は、その建物が事業に使われていた場合と事業に使われていなかった場合とで異なりますが、

ここでは、事業に使われていなかったいわゆる居住用の不動産を例に説明していきます。

建物の減価償却の計算

居住用の建物の耐用年数と償却率

木造:耐用年数33年 償却率は0.031

鉄筋コンクリート造:耐用年数70年 償却率0.015

例:木造の建物で取得に2,000万円かかり、築15年経った建物

計算式:建物購入価格×0.9×0.031×年数 = 減価償却費

2,000万円×0.9×0.031×15 = 837万円

したがって、建物の取得費は、

2,000万円−837万円 = 1,163万円

となります

それで、仮に土地を1,000万で購入していた場合、

1,000万円+1,163万円 = 2,263万円が取得費となります。

参考 上記の計算式のように、非事業用資産は購入価格に0.9を掛けて計算しますが、事業用資産は0.9を掛けません。

譲渡費用とは?

譲渡費用とは、不動産を売るために直接かかった費用のことです。

譲渡費用には以下のものが含まれます。

- 不動産を売るためにかかった仲介手数料

- 印紙税で売主が負担したもの

- 貸家を売る時など、借家人に支払う立退料

- 土地を売るために、建物を解体した時の解体費用

- 借地権を売る時に、地主に払った名義書換え料など

不動産を売却し譲渡所得が発生する場合にかかる税率とは?

では、以上の情報を元に計算して、譲渡所得が発生する場合、つまり不動産を売却して利益が出た場合には、

どのような税率で税金がかかるのでしょうか?

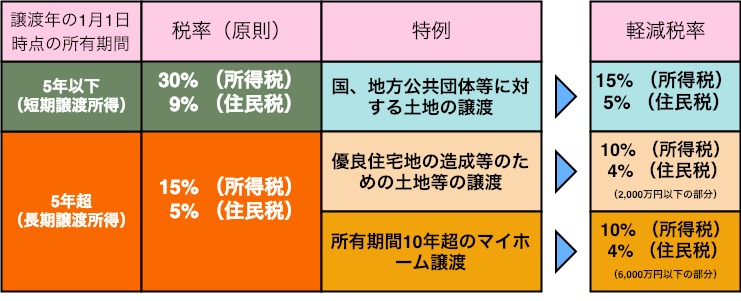

譲渡所得の税率は以下です。

【譲渡所得の税率】

不動産の所有期間によって税金の料率は変わる

不動産の所有期間が長期か短期かによって税率が変わってきます。

不動産を売った年の1月1日の時点でその土地や建物の所有期間が5年を超える場合は「長期譲渡所得」となり、5年以下の場合には「短期譲渡所得」となります。

長期譲渡所得【所有期間5年超】:所得税15% 住民税5% 復興特別所得税 所得税額の2.1%

短期譲渡所得【所有期間5年以下】:所得税30% 住民税9% 復興特別所得税 所得税額の2.1%

所有期間が短い場合の方が、税率が高くなっていることにお気づきだと思います。これは、投機的な不動産の短期売買に対しては、通常の売買よりしっかり課税していこうという考え方なのだと思います。

所有期間とは?

マイホームを売った場合には控除の特例がある

マイホームを売って利益が出た場合、利用できる控除の特例があります。

条件としては売った不動産が自分が住んでいるマイホームであることです。

また、以前住んでいた家で、住まなくなってから3年後の12月31日までに売った時にはこの特例が利用できます。

3,000万円の特別控除

これは上記の長期譲渡所得、短期譲渡所得のいずれの場合であっても、譲渡所得額から最高3,000万円を引いて、課税される譲渡所得額を計算する事ができます。

つまりマイホームを売って利益(譲渡所得)が出た場合でも、その利益が3,000万円以内であれば、所得税等の譲渡所得に関する税金は発生しないという事です。

3,000万円の特別控除についてはこちらの記事で詳しく解説していますので、よろしければどうぞご覧ください。

-

-

不動産を売っても税金がかからない!?3,000万円控除について説明します

不動産を売ったら、どのくらい税金がかかるの? 不動産を売っても3,000万円までは税金がかからないって聞いたんだけど・・ 良く聞かれる質問です。 この記事では、「3,000万円の特別控除 ...

続きを見る

軽減税率の特例

マイホームを売った年の1月1日の時点で、その不動産の所有期間が10年を超えている場合で、3,000万円の特別控除を適用した後もまだ譲渡所得がある場合には、長期譲渡所得金額の税率が次のように軽減されます。

譲渡所得金額の6,000万円まで 所得税10% 住民税4%

譲渡所得金額の6,000万円を超える部分 所得税15% 住民税5%

ココに注意

これらの特例の適用を受けるためには、期間内に確定申告をする必要があります。確定申告は、不動産を売却した年の翌年の3月15日までに行う必要があります。

不動産を売却して損が出た場合にも使える減税制度がある

不動産を売却して利益が出た場合に使える控除や軽減税率について説明してきましたが、逆に、不動産を売却して損(譲渡損失)が出た場合にも使える減税の制度があります。

個人が不動産を売却して譲渡損失が出た場合には、その損失を他の不動産譲渡所得の金額から控除することができます。

特に、所有の期間が5年を超えるマイホームを売却して損が出た場合で、一定の条件を満たすと、その損失の金額をその年の他の所得から控除(損益通算)することができます。

さらに、その年に控除しきれなかった譲渡損失は、不動産を売却した年の翌年以後の3年間の内に繰り越して控除(繰越控除)することができます。

この譲渡損失が生じた場合の控除の特例には、以下の二つがあります。

この特例は令和元年12月31日までに売却した場合にのみ適用できますので注意してください。(2020年2月現在)

①マイホームを買替えた場合で譲渡損失が生じたとき

マイホームを令和元年12月31日までに売却して、新たにマイホームを購入した場合で、売却した旧マイホームの売却で譲渡損失が生じた場合に、その譲渡の損失をその年の給与所得や事業所得などの他の所得から控除することができます。

さらに、それでも控除しきれなかった損失がある場合には不動産を売却した翌年以降3年以内に繰り越して控除することができます。

この特例を正式には「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」と言います。

特例の適用条件

売却するマイホームの条件

- 自分が今住んでいるマイホームの売却であること。

- 以前住んでいたマイホームであれば住まなくなった日から3年を経過する日の属する年の12月31日までに売却をすること。

- 売却する年の1月1日における所有期間が5年を超えるマイホームの売却であること。

買い換えるマイホームの条件

- マイホームを売却した年の前年の1月1日から、売却した年の翌年の12月31日までの間に買換えるマイホームを購入すること

- 買換えで購入するマイホームの床面積は50㎡以上あること。

- 買換え先のマイホームは購入した年の翌年の年末までに居住すること。

- 買換え先のマイホームは住宅ローンを利用して購入し、住宅ローンには、購入した年の年末の時点で10年以上の返済期間の残があること。

特例が適用できない場合

繰越控除が適用できない場合

- 売却したマイホームの敷地の面積が500㎡を超える場合の超えた部分に対応する譲渡損失には適用不可。

- 合計所得金額が3,000万円を超える場合その年は適用不可。

損益通算と繰越控除共に適用できない場合

- 売却したマイホームの売主と買主が、親子や夫婦など特別の関係にある場合

- マイホームを売却した年の前年又は前々年に長期譲渡所得の軽減措置の特例や3,000万円控除を利用している場合

- マイホームを売却した年、又はその年の前年以前の3年以内に特定居住用財産の譲渡損失の損益通算の特例の適用を受けている場合

- マイホームを売却した年の前年以前3年以内に他のマイホームの譲渡損失の金額について、この特例の適用を受けている場合

②マイホームを売却して譲渡損失が生じたとき(買換えない場合)

令和元年12月31日までに、住宅ローンの残りがあるマイホームを売却した場合で、住宅ローンの残高を下回る価格で売却して譲渡損失が生じた時には、一定の条件を満たせば、その譲渡損失をその年の給与所得や事業所得などの所得から控除することができます。

さらに控除しきれなかった譲渡損失がある場合には、マイホームを売却した年の翌年の3年以内に繰り越して控除することができます。

この特例を「特定マイホームの譲渡損失の損益通算及び繰越控除の特例」と言います。

ココに注意

繰越控除ができる額は、譲渡損失の全額ではなく、売却契約の前日における住宅ローン残高から売却価格を差し引いた残りの金額が限度額となります。

特例の主な適用条件

- 自分が住んでいるマイホームの売却であること。

- 以前住んでいたマイホームであれば住まなくなった日から3年を経過する日の属する年の12月31日までに売却をすること。

- 売却した年の1月1日のにおける所有期間が5年を超えるマイホームの売却であること。

- 売却したマイホームの住宅ローンの返済期間の残が、売買契約日の前日の時点で、10年以上あること。

- マイホームの売却価格が、住宅ローンの残高を下回っていること。

特例が適用できない場合

繰越控除が適用できない場合

- 合計所得金額が3,000万円を超える場合その年は適用不可。

損益通算と繰越控除の両方が適用できない場合

- 親子や夫婦など特別の関係にある人に対してマイホームを売却した場合

- マイホームを売却した年の前年及び前々年に居住用財産を譲渡した場合の長期譲渡所得の軽減措置の特例や3,000万円控除を利用している場合

- マイホームを売却した年の前年以前の3年以内に、他のマイホームの譲渡損失の金額について、すでにこの特例の適用を受けている場合

- マイホームを売却した年又はその年の前年以前3年以内にマイホームを買い替えた場合の譲渡損失の損益通算及び繰越控除の特例の適用を受けている場合

特例の適用手続き

ココに注意

この損益通算及び繰り越し控除を受ける場合には確定申告書に所定の書類を添付して期間内に税務署へ申告する必要があります。

これから不動産の売却を検討されている方へ

まずは、複数の不動産会社に査定を依頼して今の不動産価格を知ることから初めてください。

不動産会社への査定依頼には無料一括査定サイトを利用すると便利です。全て無料で利用できますし、最短1分ほどで入力が完了しますのでぜひお試しください。

おすすめの無料一括査定サイト3選

一括査定サイトの選び方はこちらの記事で詳しく説明していますので是非どうぞ。

-

-

【2020年完全版】失敗しない不動産一括査定サイトの選び方

この記事を読むと分かる事 不動産一括査定サイトを使うメリット・デメリットがわかります 不動産一括査定サイトの使い方のコツがわかるようになります あなたにぴったりの不動産査定サイトが選べるようになります ...

続きを見る

まとめ

- 譲渡益の計算には不動産の取得価格を算出する必要がある

- 不動産を売却して利益が出れば所得税や住民税などの税金がかかる

- 税金がかかる場合でも長期に所有していた不動産なら税率が安くなる

- マイホームを売った場合には3,000万円の控除が使える

- 売った物件に住宅ローン残がある場合やマイホームの買い替えの場合には控除の繰り越しなどができる場合がある

不動産売却にかかる税金の基本について説明しました。ぜひ参考にしていただけたら嬉しいです。

不動産の売却では、それぞれの状況によって適用できる軽減措置や特例が違ってきます。

自己判断に頼らずに、不動産の専門家にも相談してみることをお勧めします。

最後までお読み頂きありがとうございました。